IMEBA – IMPUESTO A LA ENAJENCACIÓN DE BIENES AGROPECUARIOS:

Considerando que normalmente se pasa por alto los beneficios fiscales para los productores agropecuarios que tributan IMEBA desde el estudio VUILLE LAFOURCADE hemos tomado la iniciativa de compilar y explicar de manera practica algunos beneficios fiscales que pueden acceder los contribuyentes de IMEBA.

A continuación, expondremos tres de los beneficios fiscales más significantes para esta categoría de productores:

1) Crédito IVA compras gasoil:

· Los productores de ganado bovino, ovino, de leche, de arroz y de flores, futas y hortalizas, y los productores apícolas, que tributen IMEBA por las referidas actividades productivas podrán solicitar la devolución del IVA incluido en sus adquisiciones de gasoil destinadas al desarrollo de las mismas.

· Este régimen comenzó a regir desde el 1° de marzo de 2018, en principio por un año, pero se ha ido prorrogando, siendo los últimos decretos aprobados el 79/021 y el 83/021, que prorrogó el régimen desde el 1° de marzo 2021 hasta el 1° de marzo 2022.

– ¿Como será la devolución del IVA?

· La devolución del IVA se hará mensualmente y en efectivo.

– ¿Todas las compras de gasoil serán computables?

· Las compras de gasoil computables serán aquellas que deberán estar debidamente documentadas por la estación de servicio o distribuidores, en CFE y en forma separada de otros productos.

· Aquellas que no se encuentren documentadas, se podrán computar si los enajenantes las informan en la forma y condiciones establecidas por DGI.

– ¿Existe un tope para dicho beneficio?

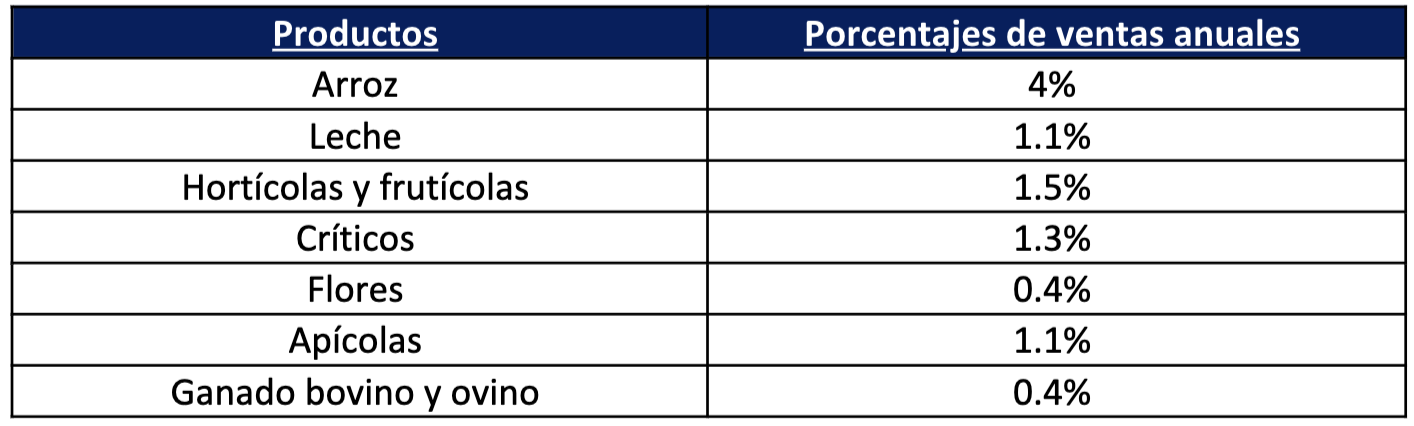

· El tope máximo para dicho beneficio se determinará aplicando a los ingresos originados de las ventas de cada uno de los productos agropecuarios, correspondientes al último ejercicio fiscal cerrado antes del 1° de julio 2020, los porcentajes a continuación se detallan:

2) Creditos en la compra de fertilizantes fosfatados:

· El decreto 778/008 otorgo a los titulares de explotaciones pecuarias, ganaderas y lecheras, que no sean contribuyentes de IRAE, un crédito equivalente al 12% de las adquisiciones de fertilizantes fosfatados, destinados a la instalación y a la refertilización de praderas permanentes.

· En el caso de ser contribuyente de IRAE dicho gasto se podrá descontar una vez y media.

– ¿Como puedo utilizar dicho crédito?

· El crédito podrá utilizarse para cancelar obligaciones ante BPS.

3) Crédito fiscal para inversiones en AGUA:

· A partir de la Ley N.º 18.747 reglamentada por el Decreto N.º 294/011, se buscó facilitar las inversiones en agua para los productores que tributan como impuesto definitivo IMEBA.

– ¿Qué inversiones son promovidas por esta norma?

• Tajamares, pozos y perforaciones

• Molinos de viento

• Tanques australianos

• Motores y bombas para extraer agua

• Represas con destino a irrigación o abrevadero

• Instalaciones para la distribución de energía eléctrica para el funcionamiento del sistema de riego o abrevadero

• Cañerías de distribución de agua y bebederos

– ¿Cuánto es el beneficio fiscal?

· El 10% de la inversión (sin IVA), más el IVA correspondiente (22%). En el caso de inversiones en bienes que ya estén exonerados de IVA, el monto del crédito será únicamente por el 10% de la inversión.

– ¿Qué puedo pagar con dicho beneficio?

· Este beneficio podrá ser utilizado para el pago de las obligaciones del productor con BPS o DGI. En el caso de que el monto supere las obligaciones del año corriente, el crédito podrá ser utilizado en ejercicios posteriores.

Estamos a las ordenes cualquier consulta que surja y principalmente en profundizar en los mecanismos como acceder a los beneficios fiscales anteriormente mencionados. info@vuillelafourcade.com.uy